Define tu horizonte temporal

El plazo lo cambia todo. Para menos de 12 meses un depósito o fondo monetario es la mejor opción. Para más de 3 años añadir acciones defensivas tiene sentido.

Evalúa tu tolerancia real al riesgo

No la teórica. Si ver tu cartera caer un 10% te haría vender, necesitas más renta fija. Con 30.000 euros invertidos defensivamente puedes perder entre un 3% y un 8% en un mal año.

Selecciona los instrumentos por su función

Bonos para preservar capital, acciones defensivas para generar ingresos recurrentes, liquidez para imprevistos. Cada instrumento cumple un papel distinto en la cartera.

Filtra acciones por criterios de seguridad

Beta baja, dividendo histórico estable, sectores regulados y poca deuda son las señales de una empresa que aguanta mejor los ciclos económicos adversos.

Revisa la cartera una vez al año

Una cartera conservadora no necesita supervisión semanal. Una revisión anual es suficiente para rebalancear posiciones y mantener la distribución original.

Dónde invertir 30.000 euros sin riesgo es una de las preguntas más frecuentes entre ahorradores españoles en 2026. La respuesta no es única: depende del plazo, del nivel de riesgo que puedas asumir y de si necesitas el dinero disponible en cualquier momento. Esta guía recorre los instrumentos reales disponibles en España y explica cómo combinarlos para construir una cartera conservadora sólida.

Ejemplo ilustrativo. No es una recomendación de inversión.

Tres enfoques para invertir 30.000 euros sin riesgo elevado

La diferencia no es si invertir de forma segura, sino cuánto riesgo tiene sentido asumir según tu plazo

100% renta fija

70% fija + 30% defensiva

50% fija + 50% acciones

Cómo invertir 30.000 euros sin riesgo en 5 pasos

Un proceso ordenado que puedes seguir antes de tomar cualquier decisión concreta

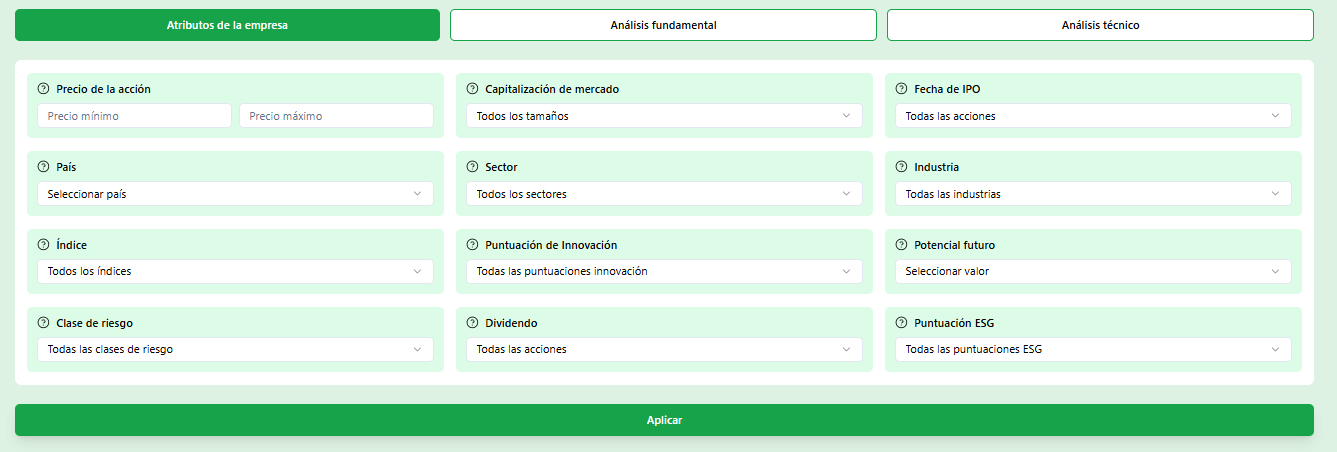

Descubre acciones defensivas con el perfil conservador de Belegget

Responde a unas pocas preguntas sobre tu perfil y el sistema selecciona automáticamente empresas que históricamente han mostrado una mayor resistencia durante las correcciones del mercado. El medidor de riesgo muestra en tiempo real cómo encaja cada empresa con tu perfil.

Medidor de riesgo visual

Ves en tiempo real dónde queda tu perfil en el espectro conservador

Resultados con métricas reales

Beta y dividendo de cada empresa, no solo el nombre

Adaptado a tu horizonte

Las preguntas ajustan la selección a tu plazo real de inversión

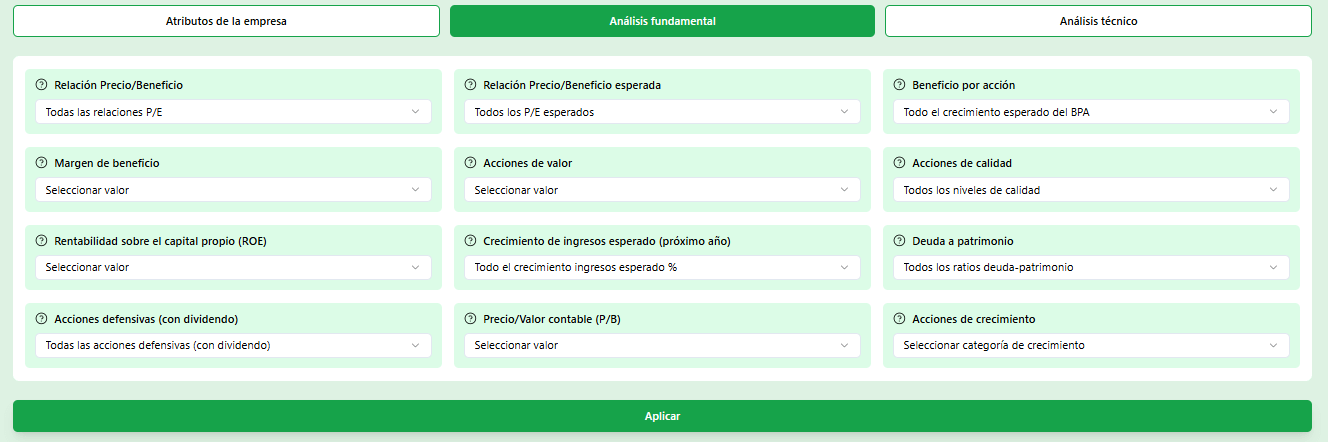

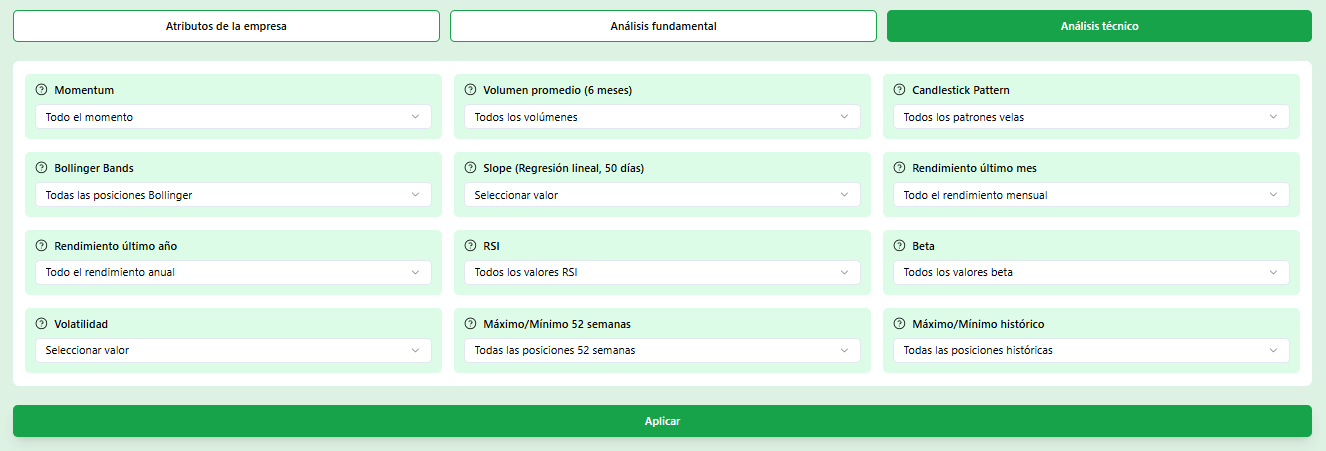

Filtra el mercado por volatilidad baja y dividendo estable

El buscador avanzado de Belegget permite combinar criterios de seguridad que a mano tardarías horas en revisar. Beta baja, sector defensivo y rentabilidad por dividendo superior al 3%: el filtro hace el trabajo pesado.

Beta baja como filtro de riesgo

Empresas con beta inferior a 0,6 tienden a caer menos que el mercado en momentos de corrección

Dividendo histórico sostenido

Busca empresas que han mantenido o incrementado el dividendo durante al menos 5 años seguidos

Sectores regulados y estables

Utilities, infraestructuras y consumo básico son menos dependientes del ciclo económico

Empieza a buscar acciones defensivas gratis

Crea una cuenta gratuita y usa los filtros de volatilidad y dividendo para construir la parte de acciones de tu cartera conservadora

Guía completa: dónde invertir 30.000 euros sin riesgo en 2026

Saber dónde invertir 30.000 euros sin riesgo implica entender qué hace cada instrumento y en qué momento tiene sentido usarlo. Aquí está todo lo que necesitas saber.

Obligaciones del Estado y bonos: cómo funcionan y qué rentabilidad esperar

Los bonos soberanos son el instrumento más antiguo para proteger capital. Cuando compras una Letra del Tesoro o un Bono del Estado, le prestas dinero al gobierno durante un plazo determinado y recibes una rentabilidad fija acordada. El riesgo de impago en España es muy bajo porque el Estado puede refinanciar su deuda y tiene capacidad recaudatoria.

Letras del Tesoro a 12 meses: entre el 3% y el 3,6% anual, algo que no ocurría desde 2008.

Para alguien que quiere invertir 30.000 euros sin riesgo, destinar entre el 40% y el 60% a bonos o letras es el punto de partida lógico. La desventaja principal es que si necesitas el dinero antes del vencimiento, tienes que vender en el mercado secundario, donde el precio puede variar.

Depósitos a plazo fijo versus cuentas remuneradas: cuál elegir

Un depósito a plazo fijo bloquea tu dinero durante el periodo acordado (1, 2 o 3 años) pero a cambio ofrece un tipo de interés garantizado y la protección del Fondo de Garantía de Depósitos hasta 100000 euros por entidad. Una cuenta remunerada mantiene liquidez total pero suele pagar menos.

Capital protegido hasta 100000 euros por entidad. Con dos bancos diferentes cubres 200000 euros.

La elección depende de si priorizas rentabilidad o flexibilidad. En 2024 algunos bancos online ofrecieron entre el 3% y el 4% anual en cuentas con liquidez, acortando la brecha con los depósitos tradicionales.

Fondos monetarios: rentabilidad del Euribor con liquidez inmediata

Los fondos monetarios invierten en pagarés de empresa, letras del Tesoro y repos a muy corto plazo. Su valor liquidativo apenas oscila y pueden rescatarse en cualquier momento. Para quien quiere aparcar una parte de los 30.000 euros mientras decide, un fondo monetario es mejor que tener el dinero en cuenta corriente.

En fondos puedes traspasar sin tributar hasta que reembolses. En depósitos pagas IRPF cada año.

Desde 2022, muchos fondos monetarios han replicado la rentabilidad del Euribor a corto plazo, que ha estado cerca del 3,5% a 4% anual, con liquidez diaria y sin penalización por reembolso anticipado.

Cómo identificar acciones defensivas con criterios objetivos

No todas las acciones etiquetadas como defensivas lo son realmente. La beta mide cómo se mueve una acción respecto al mercado: una beta de 0,5 significa que si el índice cae un 10%, la acción tiende a caer solo un 5%. El historial de dividendos es otro indicador clave: empresas que han mantenido o aumentado su dividendo durante 10 o más años consecutivos demuestran una solidez financiera real.

En Belegget puedes combinar estos tres criterios en el buscador y obtener una lista filtrada de empresas que los cumplen simultáneamente, algo que manualmente llevaría horas de análisis.

El papel de los dividendos en una cartera conservadora de 30.000 euros

Los dividendos no son un regalo: representan el reparto de parte del beneficio que la empresa genera. Para un inversor conservador, recibir entre un 3% y un 5% anual en dividendos de empresas sólidas tiene varias ventajas. Primera: generas ingresos sin vender acciones, lo que evita decisiones emocionales en momentos de caída del mercado. Segunda: las empresas que mantienen dividendos altos suelen tener flujos de caja predecibles y negocios estables.

Históricamente, las estrategias de dividendos han tenido menor volatilidad que el mercado general, lo que las convierte en una opción lógica para la parte de renta variable en una cartera de bajo riesgo.

Preguntas frecuentes sobre dónde invertir 30.000 euros sin riesgo

Respuestas directas a las dudas más habituales sobre inversión conservadora en España

Más guías para construir tu estrategia de inversión

Una vez que tienes clara la parte conservadora, estos recursos te ayudan a completar el análisis con acciones de calidad

Buscar acciones con criterios objetivos

Cómo usar filtros fundamentales para seleccionar empresas sin depender de opiniones externas ni recomendaciones de terceros.

Acciones con los mejores dividendos

Las empresas con historial de dividendos más sólido y cómo identificarlas antes de que el mercado las reprice al alza.

Acciones con mejores rendimientos

Qué métricas separan las empresas con rentabilidad consistente de las que tuvieron un buen año por casualidad.

Empieza hoy a construir tu cartera conservadora

Crea una cuenta gratuita y usa los filtros de volatilidad, dividendo y sector para encontrar acciones defensivas que encajen en tu estrategia sin riesgo elevado