Perfil de inversor propio

Miles de mercados cubiertos

Decisiones basadas en datos

Empieza sin coste

Inversor conservador

Inversor moderado

Inversor con convicción

Acciones, ETFs, bonos, inmobiliario o una cuenta de ahorro. Cada opción tiene un perfil distinto de riesgo y rendimiento. Si todavía no tienes claro en qué invertir, esta guía te ayuda a entender las diferencias reales y a encontrar qué tiene más sentido para tu situación concreta.

✓ Sin tarjeta de crédito · ✓ Acceso inmediato

Los principales instrumentos para saber en qué invertir

Antes de decidir conviene conocer qué ofrece cada opción y qué exige a cambio

Los valores son orientativos y pueden variar según el contexto de mercado y el producto concreto elegido.

¿Qué perfil tienes? Eso determina en qué invertir

No existe una respuesta universal. El instrumento correcto depende de tu situación concreta, no de las tendencias del mercado

Rendimientos históricos por instrumento

Rentabilidad anual media estimada a largo plazo, antes de impuestos. Los datos históricos no garantizan resultados futuros.

Rentabilidad anual media estimada

Promedio histórico a largo plazo (sin ajustar por inflación)

Riesgo frente a rendimiento

Comparativa visual por perfil de riesgo y potencial de retorno

Cuanto más a la derecha y arriba, mayor es el potencial de retorno pero también el riesgo asumido. No hay un instrumento "mejor": el correcto depende de tu perfil.

Deja que el filtro inteligente encuentre en qué invertir para ti

No necesitas saber qué es un PER ni conocer los ratios de deuda. Tres preguntas sobre tu horizonte, tu tolerancia al riesgo y tus objetivos son suficientes para que el sistema genere una lista personalizada de acciones que tienen sentido para tu situación.

Adaptado a tu horizonte temporal

¿Inviertes a 2 o a 15 años? El sistema ajusta los criterios de selección automáticamente

Tolerancia al riesgo como filtro real

No es una pregunta de formulario: define directamente qué tipos de empresas se incluyen

Resultado concreto, no una lista genérica

Obtienes acciones reales con sus datos actualizados, no sugerencias vagas

Para quienes prefieren decidir ellos mismos en qué invertir

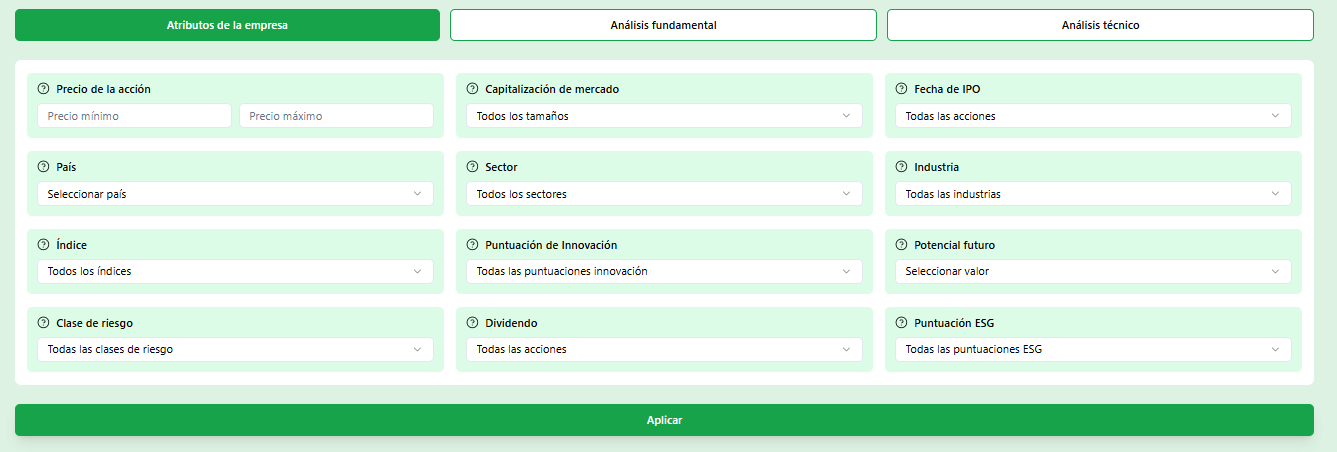

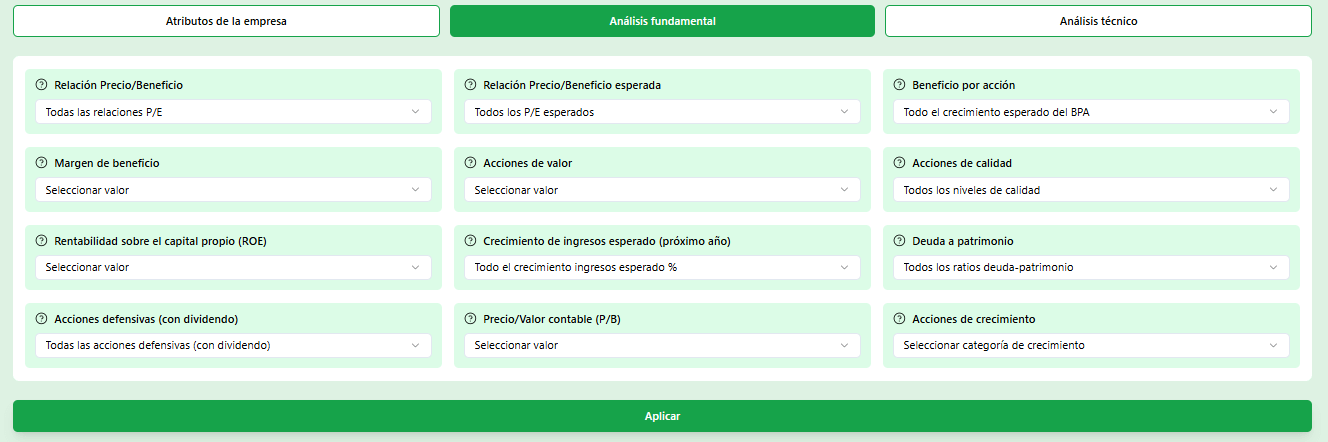

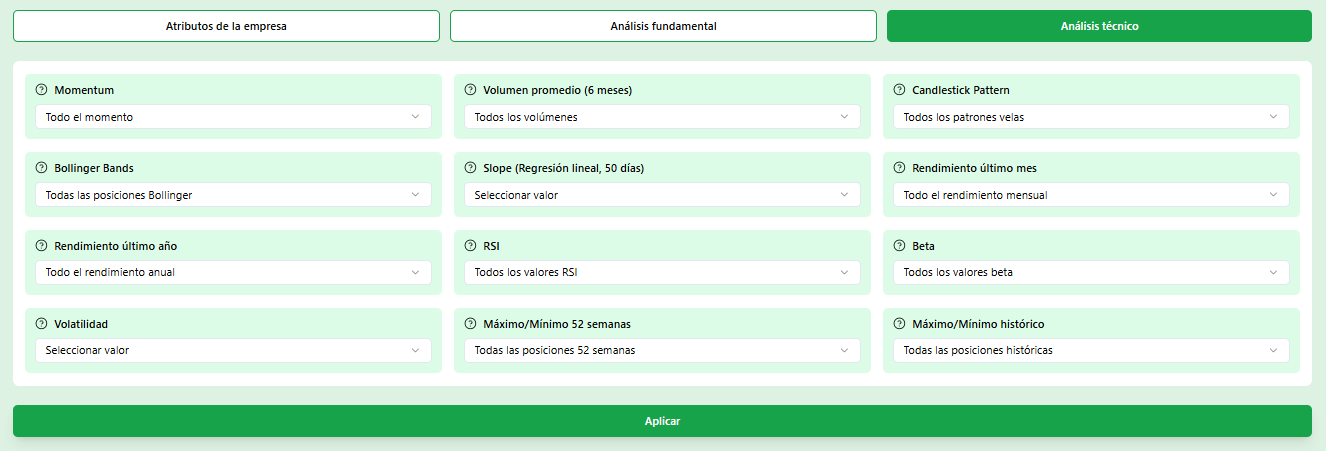

Si ya tienes criterio propio para analizar empresas, el screener avanzado de Belegget te da control total. Puedes combinar hasta 36 filtros de forma simultánea y construir exactamente la búsqueda que tienes en mente.

Filtros fundamentales

PER, PEG, EV/EBITDA, márgenes, deuda y crecimiento de ingresos

Filtros técnicos

RSI, distancia al máximo de 52 semanas, momentum y medias móviles

Filtros de empresa

País, sector, capitalización de mercado y rentabilidad por dividendo

Deja de preguntarte en qué invertir y empieza con datos reales

El filtro inteligente o el screener avanzado con 36 filtros. Sin tarjeta de crédito, sin compromisos.

✓ Sin tarjeta de crédito · ✓ Acceso inmediato · ✓ Funciones básicas gratuitas

Por qué inversores en España usan Belegget para decidir en qué invertir

Herramientas pensadas para quienes toman decisiones de inversión con seriedad

Lo que distingue a un inversor que avanza de uno que da vueltas

Cinco aspectos prácticos para responder de verdad a la pregunta de en qué invertir según tu situación

En qué invertir según tu situación real, no según la tendencia

Mucha gente empieza a invertir porque alguien le habló bien de una acción en concreto o porque leyó que "la bolsa sube a largo plazo". Eso no está mal como punto de partida, pero no es suficiente para tomar buenas decisiones de forma consistente. La elección de en qué invertir debe partir de dos preguntas concretas: cuánto tiempo puedes no necesitar ese dinero y qué pérdida temporal estás dispuesto a tolerar sin entrar en pánico. Un inversor joven con trabajo estable puede asumir mucha más volatilidad que alguien que está a cinco años de jubilarse. Un ETF de índice amplio puede ser perfecto para uno y demasiado arriesgado para otro. El instrumento correcto no es el más rentable en abstracto; es el que puedes mantener sin perder el sueño cuando caiga un 25% en tres meses.

Cómo leer los fundamentos de una empresa sin perderte

El análisis fundamental parece intimidante hasta que entiendes que solo necesitas dominar cuatro o cinco conceptos para no caer en las trampas más comunes. El PER te dice cuánto pagas por cada euro de beneficio. Un PER de 30 no es automáticamente caro ni uno de 10 es necesariamente una ganga: depende del sector, del crecimiento esperado y de cuánta deuda carga la empresa. El margen bruto te indica qué tan eficiente es el modelo de negocio. Una empresa de software puede tener márgenes del 70%, mientras que una distribuidora de alimentos trabaja con un 15%. Comparar ambas por PER no tiene ningún sentido. La deuda neta sobre EBITDA te avisa si una empresa tiene demasiada presión financiera para sostener su crecimiento. Con Belegget puedes filtrar directamente por estos ratios y comparar empresas del mismo sector sin abrir ninguna hoja de cálculo, lo que hace mucho más fácil decidir en qué invertir con criterio.

La diversificación geográfica que muchos ignoran al decidir en qué invertir

La mayoría de inversores particulares tienen un sesgo muy claro hacia el mercado de su propio país. Un español invierte en el IBEX, un alemán en el DAX. Es comprensible, porque es lo que conocen, pero desde el punto de vista del riesgo es un error difícil de ver hasta que ocurre algo. España representa menos del 2% de la capitalización bursátil mundial. Concentrar todo el capital en ese 2% es asumir un riesgo enorme vinculado a la economía española, al sector bancario y a unas pocas empresas grandes. Los mercados de Estados Unidos, el sudeste asiático o los países nórdicos tienen ciclos diferentes y sectores más diversificados. Mezclar exposición geográfica no significa perseguir mercados exóticos; simplemente implica no depender de que un solo país lo haga bien para que tu cartera avance.

Por qué el horizonte temporal cambia todo

El mercado de acciones ha bajado más de un 30% en varias ocasiones durante los últimos 30 años. También ha recuperado todo lo perdido y ha seguido subiendo en todas esas ocasiones. La clave es que ese proceso de recuperación ha tardado entre uno y siete años. Si necesitabas ese dinero durante la caída, tenías un problema. Si podías esperar, no. Eso es lo que hace que el horizonte temporal sea el primer parámetro que debes fijar antes de decidir en qué invertir. Con cinco años o menos, la exposición a renta variable debería ser limitada. Con más de diez años, las caídas temporales son parte del proceso, no una señal para salir. Entender esto de verdad cambia la relación que tienes con las noticias del mercado: en lugar de moverte por impulso, tienes un criterio previo que sostiene tus decisiones.

Dividendos como fuente de ingresos recurrentes

Hay una diferencia fundamental entre invertir en crecimiento y cobrar dividendos, y es importante entenderla antes de decidir en qué invertir. Las empresas de crecimiento reinvierten todos sus beneficios para expandirse, lo que significa que tu retorno llega como apreciación del precio de la acción. Las empresas maduras reparten parte de sus beneficios trimestralmente como dividendo. Para alguien que busca ingresos pasivos o que quiere reinvertir dividendos para aprovechar el interés compuesto, la estrategia de dividendos tiene mucho sentido. Lo importante no es solo el yield actual, sino la sostenibilidad del dividendo: cuántos años llevan pagándolo, cuánto del beneficio destinan a ello (payout ratio) y si la empresa genera suficiente flujo de caja libre para mantenerlo incluso en años difíciles. Empresas que han aumentado su dividendo durante 20 o más años consecutivos tienen un historial probado de solidez financiera.

Deja que el screener encuentre en qué invertir para ti

Responde tres preguntas sobre tu perfil y obtén una lista personalizada de acciones con datos reales actualizados. Sin necesidad de conocer ratios técnicos de antemano.

Preguntas frecuentes sobre en qué invertir

Respuestas directas a las dudas más habituales antes de tomar las primeras decisiones de inversión

Más guías para dar el siguiente paso

Si ya tienes claro el tipo de instrumento, estos recursos te ayudan a concretar tu estrategia de inversión

Invertir en Paraguay

Una mirada honesta a los activos disponibles, los riesgos reales del mercado paraguayo y qué tiene sentido para un inversor europeo.

Qué hacer con 20.000 euros

Opciones concretas para distribuir una cantidad significativa de capital sin dejarte llevar por el ruido del mercado ni las promesas fáciles.

Cómo encontrar acciones infravaloradas

El proceso paso a paso para identificar empresas que el mercado está pagando por debajo de su valor real con criterios objetivos y filtros precisos.