Diepgaande analyse

Alle kernratio's

25.000+ aandelen

Dagelijks bijgewerkt

Een koers zegt niets over de kwaliteit van een bedrijf. Wat telt zijn de winst, de schulden, de kasstroom en of het bedrijf over vijf jaar nog sterker staat. Wie die cijfers begrijpt, koopt met overtuiging - en verkoopt niet bij elke dip.

Wat analyseer je precies bij een aandeel?

Aandelen analyseren is geen kwestie van grafieken lezen of nieuws volgen. Het gaat om drie concrete lagen die samen bepalen of een bedrijf de moeite waard is.

Stel je koopt een tweedehands auto. Je kijkt niet alleen naar de lak - je vraagt het onderhoudsbewijs, rijdt een rondje en laat de motor checken. Bij aandelen analyseren doe je precies hetzelfde, maar dan met financiële data: is dit bedrijf in goede staat, groeit het en betaal je er een eerlijke prijs voor?

De eerste laag is de financiële gezondheid: schulden, kasstroom en marges. De tweede laag is de waardering: is het aandeel goedkoop of duur ten opzichte van wat het verdient? De derde laag is de groeipotentie: groeit de omzet, verbetert de marge elk jaar een beetje?

Wie deze drie lagen systematisch doorloopt, vermijdt de klassieke fouten: een aandeel kopen dat eruitziet als koopje maar achteruitgaat, of een hoog dividendaandeel dat de uitkering over twee jaar moet schrappen.

Fundamenteel vs. technisch - wat is het verschil?

5 stappen om aandelen te analyseren en beoordelen

Een werkend raamwerk dat je bij elk bedrijf opnieuw kunt toepassen - van grote blue chips tot kleine groeibedrijven

Begrijp het bedrijfsmodel

Kun je in twee zinnen uitleggen hoe dit bedrijf geld verdient? Als het antwoord nee is, zoek dan verder. Niet omdat het bedrijf slecht is, maar omdat je geen goed oordeel kunt vellen over iets wat je niet begrijpt. De sterkste bedrijven hebben een simpel maar schaalbaar model: terugkerende abonnementen, sterke marktpositie of netwerkeffecten die klanten vasthouden.

Controleer de financiële gezondheid

Hoe hoog is de schuld ten opzichte van het eigen vermogen - en kan het bedrijf die rente betalen? Een operationele marge die elk jaar gelijk blijft of stijgt vertelt je dat het management de kosten beheerst. Een rentedekking onder de 3x is een alarmsignaal: bij een rentestijging of tegenvallend kwartaal kan het benauwd worden.

Beoordeel de waardering met de juiste ratio's

De K/W is een startpunt, niet het eindoordeel. Combineer het met de PEG-ratio (K/W gedeeld door groeipercentage) om te zien of die prijs gerechtvaardigd is. Een PEG onder de 1,0 wijst op onderwaardering ten opzichte van de groei. Voeg EV/EBITDA toe voor een schuldneutrale vergelijking en Price-to-Free-Cash-Flow voor de meest realistische waardebepaling.

Analyseer de groeipotentie

Omzetgroei zonder margineverbetering brengt je als aandeelhouder weinig. Kijk of de brutomarge en operationele marge meegroeien met de omzet. Bedrijven die dat combineren - meer omzet én hogere marges - zijn de krachtigste compounders op de lange termijn. Pricing power is daarbij het sleutelwoord: het vermogen om prijzen te verhogen zonder klanten te verliezen.

Vergelijk en selecteer met een veiligheidsmarge

Leg drie tot vijf kandidaten naast elkaar op dezelfde criteria. Het beste aandeel is niet het goedkoopste, maar de combinatie van kwaliteit, groei en een koers die je een buffer biedt. Soms wacht je maanden op het juiste instapmoment - dat is geen zwakte, dat is discipline.

Weet je niet waar te beginnen? Laat de software je door de analyse leiden

Niet iedereen heeft zin om uren door jaarverslagen te bladeren. De slimme vragenlijst stelt je drie gerichte vragen over horizon, voorkeur en risico - en filtert daarna automatisch de aandelen die bij jouw profiel passen.

Geen jargon

Elk begrip wordt uitgelegd op het moment dat je het nodig hebt - geen voorkennis vereist.

Aanpak op maat

Defensief belegger of op zoek naar groei? De uitkomst is precies op jou afgestemd.

Direct inzicht

Je ziet meteen de resultaten inclusief de ratio's die bij elke aanbeveling horen.

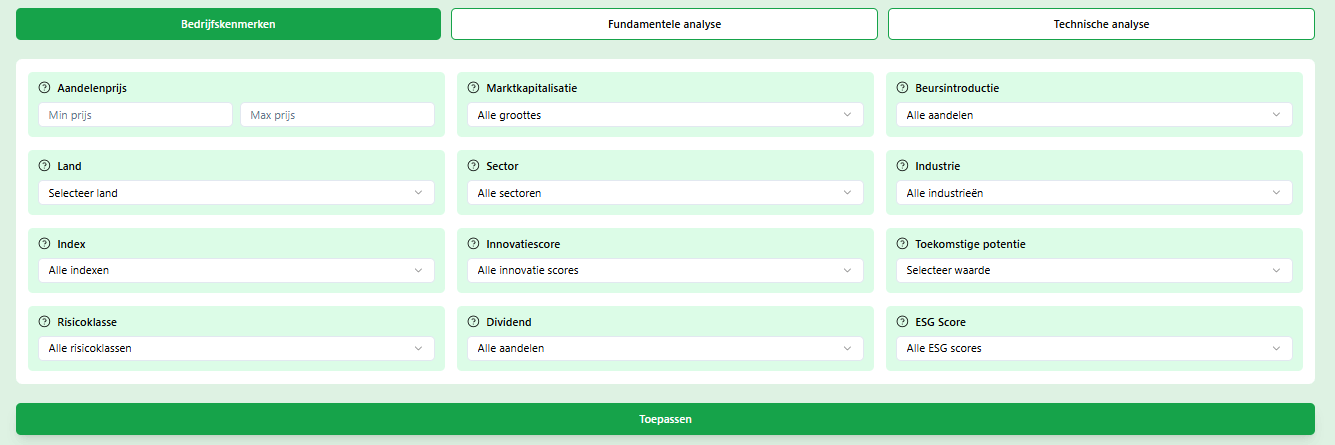

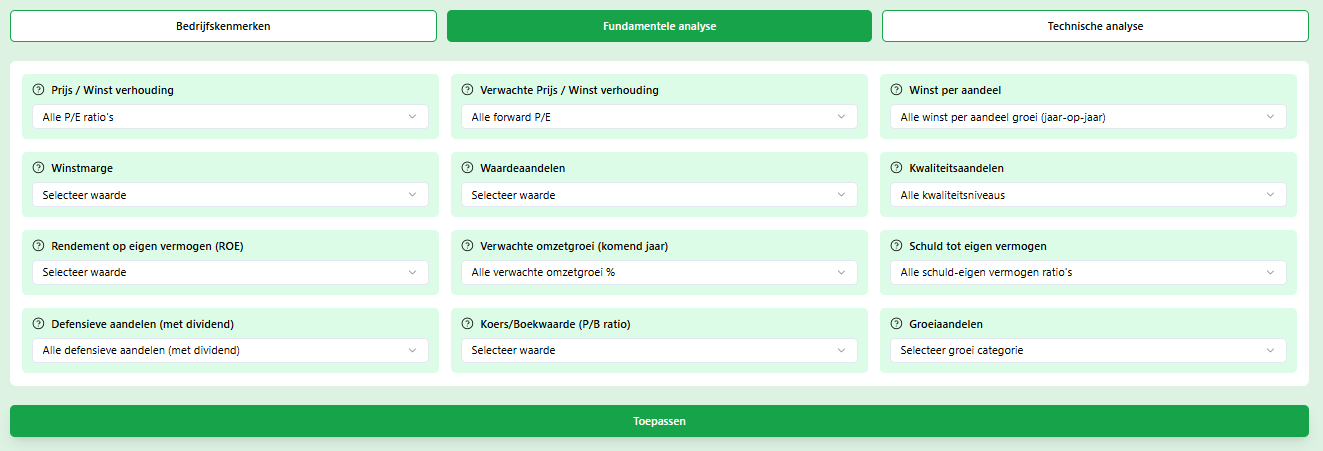

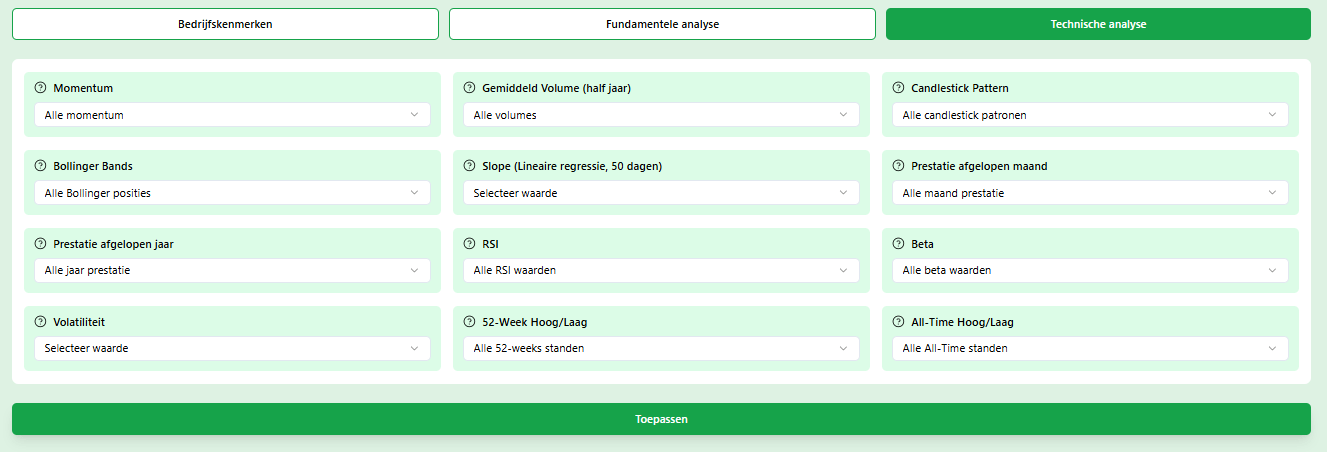

Stel je eigen analysecriteria in en filter 25.000 aandelen

Weet je al wat je zoekt? Met 36 filters combineer je fundamentele en technische criteria in één zoekopdracht. Elke instelling past de resultaten direct aan - geen laadtijd, geen gedoe.

Fundamentele filters

K/W, koers-boekwaarde, ROE, ROIC, schuldratio, nettomarge en vrije kasstroom

Technische filters

RSI, momentum, 52-weekshoog/-laag en voortschrijdende gemiddelden

Regio en sector

Focus op specifieke markten of spreid bewust over continenten en sectoren

Realtime resultaten

Bij elke filterwijziging zie je direct hoeveel aandelen aan jouw criteria voldoen

Klaar om zelf een aandeel te beoordelen?

Maak gratis een account aan en analyseer direct je eerste aandeel - alle fundamentele data en filters staan klaar.

✓ Geen creditcard · ✓ Direct toegang · ✓ Gratis basisfuncties

Waarom beleggers kiezen voor Belegget

Alles wat je nodig hebt om een bedrijf grondig te beoordelen, op één plek - zonder verrassingen

De 5 pijlers van een volledige aandelenanalyse

Elke serieuze belegger loopt deze vijf onderdelen door - niet als een checklist, maar als een manier om écht te begrijpen wat je koopt

Hoe je de juiste kandidaten vindt vóórdat je analyseert

Van de 25.000+ beursgenoteerde bedrijven wereldwijd is het merendeel niet interessant voor jouw profiel. Toch beginnen veel beleggers met analyseren voordat ze gefilterd hebben - en verliezen zo uren aan bedrijven die bij voorbaat afvallen. De slimmere aanpak: eerst filteren op marktkapitalisatie, regio, sector en twee of drie financiële criteria. Wat overblijft zijn de aandelen die écht de moeite waard zijn om verder onder de loep te nemen. In de praktijk: Europese midcaps met een K/W onder de 15 en een nettomarge boven de 10%? Dat zijn er misschien 47 van de 25.000. Die 47 ga je analyseren.

Financiële gezondheid beoordelen: verder kijken dan de winst

De balans is als een röntgenfoto: hij laat zien wat er binnenin zit, ook als de buitenkant er goed uitziet. Drie vragen die je altijd stelt: heeft het bedrijf meer eigen vermogen dan schuld? Kan het de rente betalen uit de operationele winst? Groeit de kasstroom mee met de omzet? Een Debt-to-Equity boven de 2,0x betekent dat elke euro eigen vermogen twee euro schuld tegenover staat. In sommige sectoren is dat normaal - vastgoedbedrijven werken altijd met hefboom. Maar bij een techbedrijf is het een waarschuwing. Contextualiseer altijd. Een sterk bedrijf met veel schuld kan veiliger zijn dan een zwak bedrijf zonder.

Waardering: wanneer betaal je écht een eerlijke prijs?

Een koers van €40 zegt niets - pas als je weet wat het bedrijf verdient, zie je of het goedkoop of duur is. De meest gemaakte fout bij het analyseren van aandelen: een lage K/W zien als koopjessignaal terwijl de winst krimpt. Omgekeerd: een hoge K/W afwijzen terwijl het bedrijf elk jaar 25% harder groeit. De PEG-ratio lost dit op: K/W gedeeld door de verwachte winstgroei. Een PEG onder 1,0 duidt op onderwaardering ten opzichte van de groei. Gebruik dit als uitgangspunt, nooit als eindoordeel - maar het helpt je appels met appels vergelijken.

PEG < 1.0 = potentieel ondergewaardeerd ten opzichte van groei

Groeipotentie: omzet alleen is niet genoeg

Veel beleggers kijken alleen naar omzetgroei. Maar omzetgroei zonder dat de marges meegroeien, vertaalt zich niet in hogere winst per aandeel. Het mooiste signaal bij het analyseren van aandelen is een combinatie van groeiciende omzet én verbeterende marges - dat betekent schaalvoordelen, pricing power of een efficiënter bedrijfsmodel. Bedrijven die dit jaar 27% harder groeien maar ook hun brutomarge van 62% naar 68% trekken, zijn de krachtigste compounders op de beurs. Ze worden elk kwartaal een beetje waardevoller - en de markt merkt dat vroeg of laat op.

Dividend analyseren: stabiel inkomen of een tikkende tijdbom?

Een hoog dividendrendement trekt aandacht, maar het is de gevaarlijkste indicator om op te selecteren. Bedrijven die meer uitkeren dan ze verdienen, moeten dat vroeg of laat bijstellen. Bij een crisis worden dit soort dividenden als eerste gekort - precies op het moment dat je het inkomen het hardst nodig hebt. Een duurzaam dividend heeft drie kenmerken: een payout ratio onder de 65%, een vrije kasstroom die de uitkering ruim dekt (liefst 1,5x of meer) en minimaal vijf jaar stabiele of groeiende betalingen. Bedrijven die dat al 25 jaar combineren? Die noemen beleggers dividendaristocraten.

Veelgestelde vragen over het analyseren van aandelen

Concrete antwoorden op de vragen die elke belegger vroeg of laat stelt

Over Belegget

Belegget is ontstaan vanuit één overtuiging: aandelen analyseren hoeft geen privilege te zijn van mensen met een financiële opleiding of een Bloomberg-terminal. Met de juiste tools begrijpt iedereen wat er achter een bedrijf schuilgaat - zonder dat je een jaarverslag van 200 pagina's hoeft door te lezen.

Verder verdiepen in beleggen?

Analyse is de basis - ontdek ook hoe je de beste aandelen vindt, screent en beoordeelt op kansen.

Aandelenscreener

Filter 25.000+ aandelen op jouw criteria: van marktkapitalisatie tot nettomarge. Vind in minuten de kandidaten die passen bij jouw strategie.

Aandelenzoeker

Zoek eenvoudig tussen meer dan 25.000 aandelen wereldwijd. Gebruik slimme filters en ontdek bedrijven die aansluiten bij jouw beleggingsdoelen, sectorvoorkeuren en risicoprofiel.

Aandelen tips

Dagelijkse inzichten, aandelenideeën en concrete tips om kansen te herkennen voordat ze mainstream worden.

Maak gratis een account aan en ontdek binnen enkele minuten welke aandelen voldoen aan jouw criteria - zonder spreadsheets, zonder jargon.