Con 30.000 euros ya tienes suficiente capital para construir una cartera diversificada de verdad, sin necesitar un gestor privado. Esta guía explica cómo dividir ese importe entre un núcleo estable, una parte dinámica y una reserva táctica, con herramientas para seleccionar cada empresa con criterio.

Responde a unas pocas preguntas y encuentra acciones que encajan con tu perfil

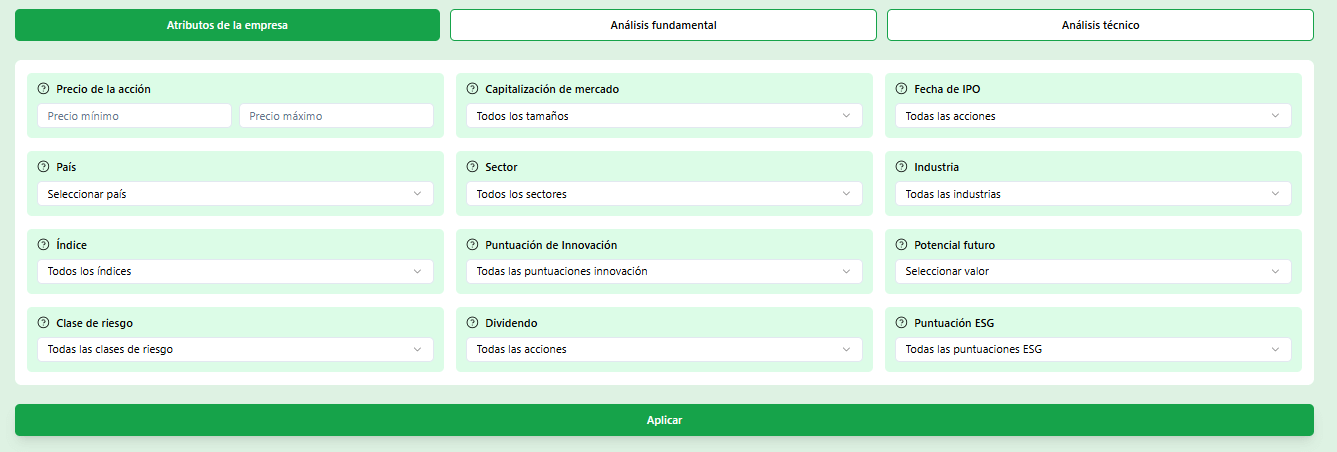

No todas las acciones son iguales y no todas encajan con todos los inversores. El filtro inteligente de Belegget traduce tu horizonte temporal y tu tolerancia al riesgo en criterios de selección concretos, reduciéndote el universo de más de 25.000 valores a una lista manejable de candidatos coherentes con lo que buscas.

Horizonte claro desde el inicio

Corto, medio o largo plazo: esa sola variable ya descarta la mayoría de opciones que no encajan contigo

Tipo de empresa que buscas

Líder consolidado, empresa en expansión o negocio emergente con alto potencial: cada perfil tiene sus métricas propias

Resultados sin ruido

En lugar de 25.000 opciones, terminas con 10 a 20 empresas que ya pasan tus filtros básicos

Filtros avanzados para afinar cada posición de tu cartera

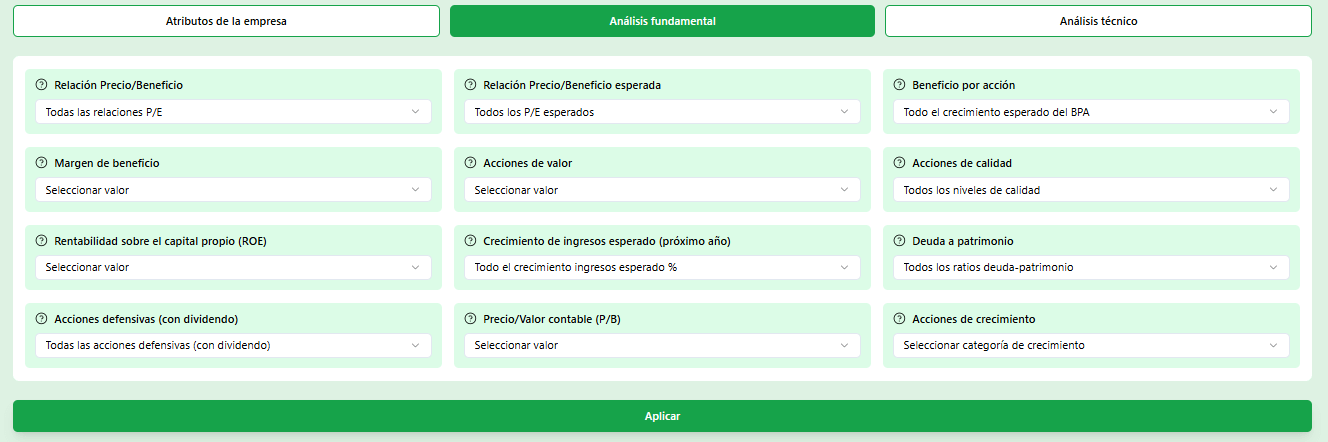

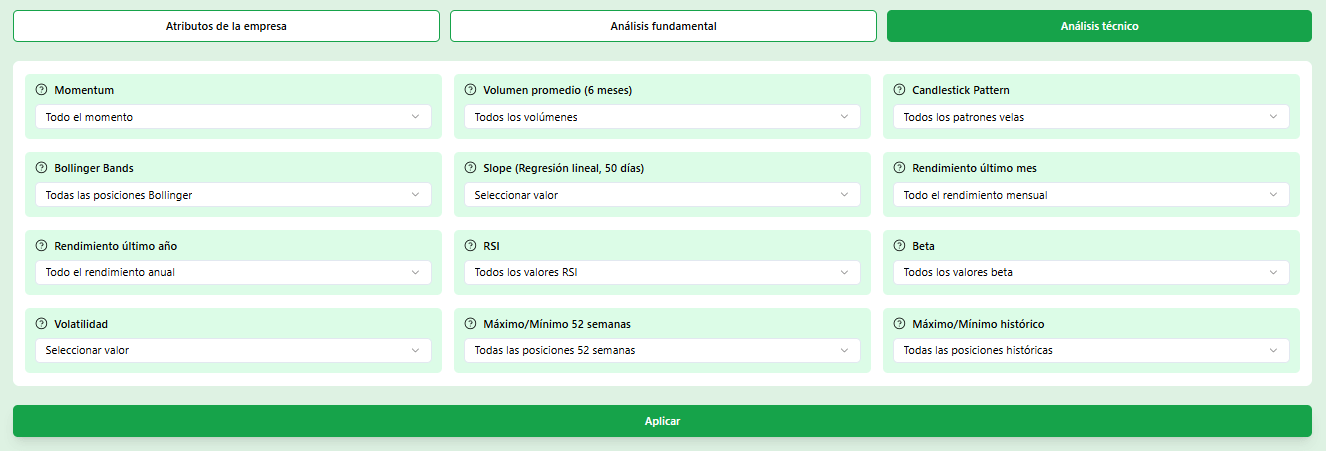

Una vez sabes qué tipo de empresas buscas, los filtros avanzados te permiten establecer umbrales concretos: máximo nivel de deuda, mínimo margen de beneficio, rango de P/E, región geográfica. Cada filtro que añades reduce el ruido y te acerca a empresas que tienen sentido para tu estrategia, no solo nombres que aparecen en las noticias.

36 métricas combinables

Desde ratios de valoración hasta cobertura de intereses y crecimiento de ingresos

Filtrado por región y sector

Construye diversificación geográfica con un solo paso en lugar de revisar empresa por empresa

Guarda y reutiliza tus filtros

Crea listas de seguimiento y revisa los candidatos en el momento que elijas

30.000 euros: la cantidad donde la distribución marca la diferencia

Con 5.000 euros puedes comprar dos o tres acciones y ya tienes poca maniobra. Con 500.000 euros probablemente necesitas un gestor. Los 30.000 euros son la franja donde el inversor particular puede construir una cartera real de 12 a 18 posiciones sin que los costes de transacción se coman la rentabilidad, y sin necesitar un asesoramiento profesional costoso.

El problema es que muchos inversores en este rango tratan sus 30.000 euros como si fueran 5.000 y los concentran en tres o cuatro empresas. O como si fueran 300.000 y se paralizan analizando demasiadas opciones. La clave está en tener una estructura de partida: saber de antemano qué porcentaje va a qué tipo de activo, y usar las herramientas adecuadas para rellenar esa estructura con empresas concretas.

El núcleo estable: empresas que anclan tu cartera de 30.000 euros

La base de cualquier cartera sólida son empresas con deuda controlada, beneficios consistentes y capacidad para mantener o aumentar sus dividendos a lo largo del tiempo. No hablamos necesariamente de los nombres más aburridos del mercado: muchas empresas industriales, de consumo y del sector salud combinan estabilidad con crecimiento moderado.

Para esta capa lo que importa es que el negocio funcione bien con independencia de lo que haga el mercado. Una empresa con margen neto sostenido por encima del 15%, deuda neta menor de 2 veces el EBITDA y crecimiento de ingresos positivo en los últimos cinco años tiene pocas razones para hundirse aunque la economía frene. Ese tipo de empresa es la que debe ocupar la mayor parte de tus 30.000 euros.

La parte dinámica: crecimiento sin perder el criterio

Reservar entre 6.000 y 9.000 euros de tus 30.000 para empresas de mayor crecimiento tiene sentido si el horizonte temporal lo permite. Aquí entran sectores como tecnología, salud digital, energías renovables o consumo en economías emergentes. La clave es que el crecimiento esté respaldado por ingresos reales, no por expectativas optimistas.

Una empresa de crecimiento atractiva para este tramo sería la que lleva tres años consecutivos creciendo ingresos por encima del 15%, tiene margen bruto elevado y no destruye caja en operaciones. Eso no descarta empresas con pérdidas si el modelo de negocio tiene tracción real, pero sí elimina muchas que simplemente tienen una buena historia que contar.

Si el margen bruto crece mientras la empresa escala ingresos, el negocio tiene apalancamiento operativo positivo. Eso es raro y muy valioso. Si el margen cae mientras escala, el crecimiento puede estar costando demasiado.

Por qué mantener liquidez dentro de la cartera es una estrategia, no un error

Muchos inversores particulares se sienten incómodos con el cash dentro de la cartera, como si tener un 10% en efectivo fuera un dinero perdido. En realidad, ese porcentaje de liquidez cumple una función táctica concreta: permite actuar cuando el mercado ofrece una oportunidad real sin necesidad de vender otras posiciones en mal momento.

Cuando el mercado cae un 20% en pocas semanas, el inversor con liquidez disponible puede comprar a precios que hace meses parecían imposibles. El inversor sin reservas solo puede observar o vender en pérdidas para financiar la compra. Los 3.000 euros de reserva en una cartera de 30.000 no son un lastre: son el margen de maniobra que diferencia una cartera estática de una que sabe adaptarse.

Cuándo y cómo reequilibrar: la revisión que pocos hacen pero todos necesitan

Una cartera de 30.000 euros que funciona bien en año uno puede estar muy desalineada en año dos sin que te hayas dado cuenta. Si tus acciones de crecimiento suben un 40% y el núcleo sube un 10%, ese 25% de la cartera que tenía en crecimiento puede haber pasado a ser el 35%. Esa concentración no fue una decisión consciente tuya: ocurrió sola.

Reequilibrar es corregir esas desviaciones de forma sistemática. Una revisión trimestral con una regla sencilla basta: si cualquier posición supera el 15% del total, recortas; si cae por debajo del 3%, evalúas si la tesis de inversión sigue siendo válida. No se trata de operar con frecuencia sino de mantener la estructura que decidiste al principio, que es la que refleja tu perfil real.

Tres formas de gestionar 30.000 euros en bolsa

No existe una única forma correcta. Lo importante es que la estrategia se ajuste a tu tiempo disponible y a cuánta volatilidad toleras.

Por qué Belegget para gestionar 30.000 euros

Las herramientas que usan los fondos de inversión, ahora accesibles para el inversor particular sin comisiones de gestión

Diversificación real

Filtra por sector, país y tamaño para construir la distribución que buscas

Solo empresas sólidas

Los filtros de deuda y solvencia eliminan las más frágiles antes de que las mires

Control del riesgo

Volatilidad, cobertura de intereses y liquidez visibles antes de cada decisión

25.000 valores globales

Europa, Estados Unidos, Asia y emergentes en una sola búsqueda sin cambiar de plataforma

Empieza a construir tu cartera hoy

Acceso inmediato al buscador de acciones. Sin tarjeta de crédito.

Sobre Belegget

Belegget nació con la idea de que analizar acciones no tiene que ser complicado. Con las herramientas adecuadas, encontrar empresas que encajan con tu forma de invertir puede ser directo y claro. Sin jerga innecesaria y sin funciones que nadie usa, solo lo que realmente sirve cuando tienes que tomar decisiones de inversión con dinero real.

Preguntas frecuentes sobre invertir 30.000 euros

Las dudas más habituales de inversores que están listos para dar un paso real con su capital

¿Listo para estructurar tus 30.000 euros con criterio?

Crea una cuenta gratuita y empieza a filtrar acciones para tu cartera hoy mismo.

Más guías de inversión para el inversor español

Descubre otras estrategias para sacar partido a tu capital, sean 200 euros o 200.000, en España o en el extranjero.

En qué invertir en Paraguay

Una mirada a los mercados y activos más relevantes del país para inversores que buscan diversificación regional en Latinoamérica.

En qué invertir ahora

Sectores y tipos de activo con mejor perspectiva en el contexto actual: qué tienen en común las empresas que mejor han aguantado la incertidumbre.

En qué invertir poco dinero

Cómo empezar a invertir con cantidades pequeñas sin cometer los errores más habituales y construyendo el hábito correcto desde el principio.