No existe una sola forma de invertir en dividendos. La estrategia de alta rentabilidad, la de crecimiento sostenido y la de aristócratas del dividendo tienen perfiles de riesgo, horizontes y objetivos completamente distintos. Aquí comparamos las tres y te mostramos cómo el screener de Belegget puede aplicar cualquiera de ellas en segundos.

✓ Acceso inmediato · ✓ Sin tarjeta de crédito

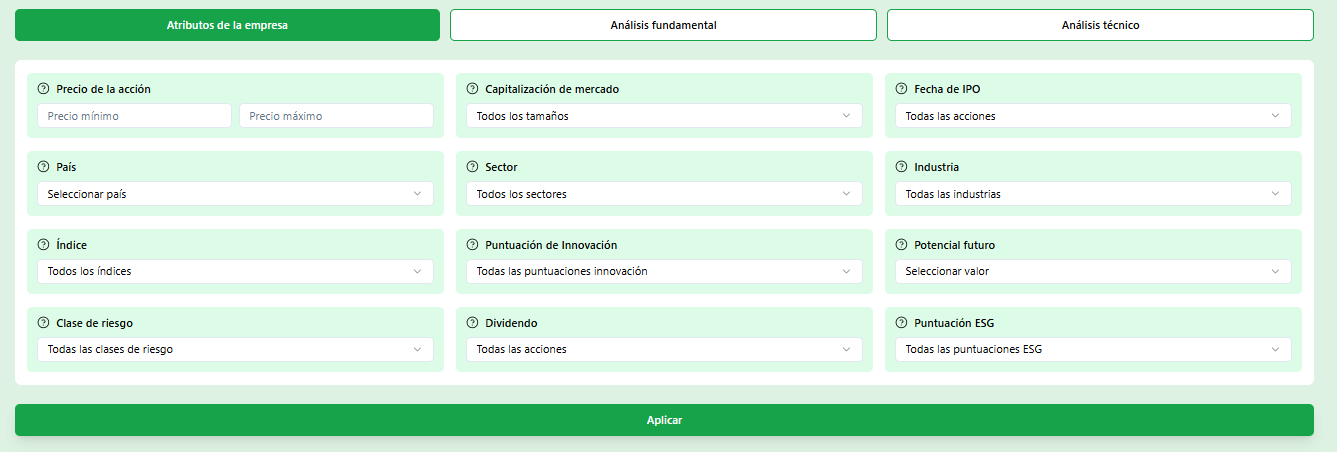

Prueba el screener y compara estrategias de dividendos en tiempo real

Ajusta el rendimiento, el historial de pagos y el sector para ver qué acciones encajan con cada estrategia. Sin cuenta, sin configuración previa, con más de 25.000 valores globales disponibles.

El filtro inteligente identifica tu estrategia de dividendos a partir de unas pocas preguntas

Con tus respuestas sobre tus prioridades, tu horizonte de inversión y los sectores que te interesan, el screener descarta automáticamente las estrategias que no encajan y te muestra las acciones más relevantes para tu perfil.

Prioridad de la estrategia

Rentabilidad alta ahora, crecimiento a futuro o seguridad histórica probada

Horizonte temporal real

No es lo mismo construir para 3 años que para 20

Sector de preferencia

Utilities, consumo básico, tecnología o sector financiero tienen comportamientos distintos en cada ciclo

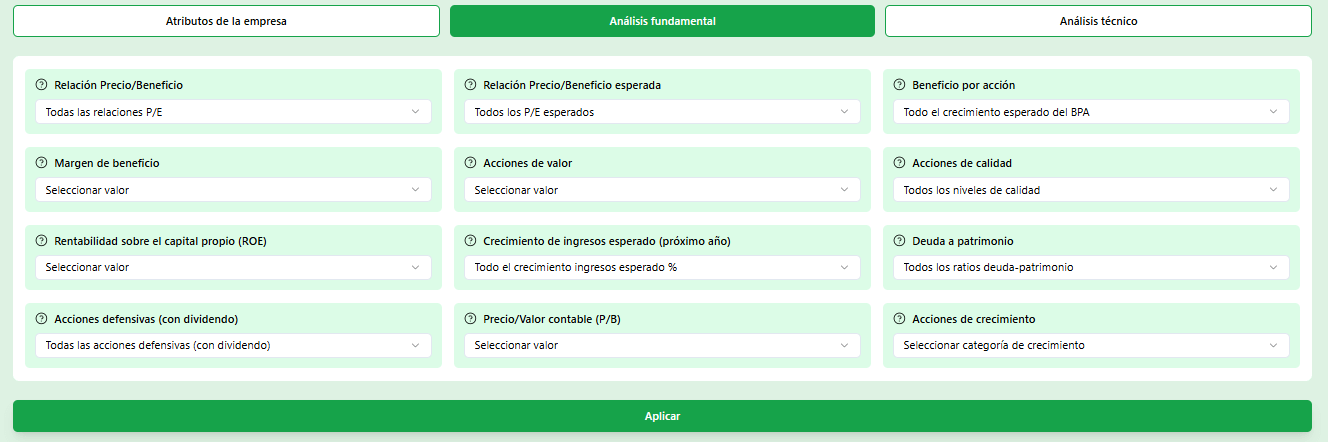

Del objetivo a los filtros: así funciona el screener para cada estrategia

Cada estrategia de dividendos necesita filtros distintos. Para alta rentabilidad buscas yield alto con payout controlado. Para crecimiento del dividendo buscas años consecutivos de incremento. Para aristócratas buscas más de 25 años sin interrupciones. El screener de Belegget permite configurar cualquiera de esas combinaciones en segundos.

Alta rentabilidad

Rendimiento del 5% o más con payout ratio por debajo del 75%

Crecimiento del dividendo

Al menos 8 años de incremento consecutivo año a año

Aristócratas verificados

25 o más años sin recortes, combinados con solidez financiera

Aplica tu estrategia de dividendos con el screener completo

Alta rentabilidad, crecimiento del dividendo o aristócratas del S&P 500. Las tres estrategias están disponibles con una cuenta gratuita y filtros sin restricciones de uso básico.

✓ Sin tarjeta de crédito · ✓ Acceso inmediato

Las tres estrategias de mejores acciones por dividendos explicadas en detalle

Cada estrategia tiene un perfil propio. Conocer las diferencias es el primer paso para elegir la que realmente encaja con tu situación

Alta rentabilidad: yield del 5% o más ahora mismo

Esta estrategia busca el mayor flujo de ingresos posible a corto y medio plazo. Las empresas típicas son REITs como Realty Income o Agree Realty, empresas de telecomunicaciones como AT&T en su etapa de altos dividendos, y tabacaleras históricamente como Altria o British American Tobacco. El yield suele estar entre el 5% y el 9%, y algunos valores superan esa cifra.

El riesgo principal es la trampa de dividendo: cuando el precio cae y el yield parece atractivo precisamente porque el mercado ya anticipa un recorte. Para usar esta estrategia de forma segura hay que cruzar siempre el yield con el payout ratio y el flujo de caja libre. Un yield del 8% con payout ratio por encima del 85% en una empresa con ingresos decrecientes es una señal de alerta, no una oportunidad.

Crecimiento del dividendo: rendimiento bajo hoy, mucho mayor en 10 años

Esta estrategia prioriza empresas que aumentan su dividendo cada año a un ritmo alto, aunque el yield actual sea modesto. Microsoft tenía un yield inferior al 1% cuando empezó a pagar dividendos en 2003. Hoy paga un dividendo en términos absolutos mucho mayor para quien compró entonces. Visa, Apple, ASML y algunas compañías europeas del sector salud siguen esta lógica: el yield de entrada parece bajo, pero la tasa de crecimiento anual del dividendo supera el 10 o 15%.

El efecto sobre el rendimiento a largo plazo es significativo. Si pagas 100 euros por una acción con un dividendo de 2 euros y este crece un 12% anual, en 10 años cobras casi 6,20 euros sobre tu precio de compra original, un rendimiento del 6,2% sobre coste. Esta estrategia requiere paciencia y una visión de inversión superior a una década, pero el resultado final puede superar ampliamente a la estrategia de alta rentabilidad inicial.

Aristócratas del dividendo: el filtro más exigente del mercado

Para que una empresa del S&P 500 sea considerada aristócrata del dividendo tiene que haber aumentado su pago cada año sin excepción durante al menos 25 años. En ese período han pasado la crisis financiera de 2008, la pandemia, las recesiones de 2001 y 2020. La lista actual incluye unas 60 empresas: Procter & Gamble, Johnson & Johnson, Coca-Cola, Colgate-Palmolive, Automatic Data Processing o 3M son nombres representativos.

No son necesariamente las que más yield ofrecen en un momento concreto. Son las que han demostrado que el dividendo no es una decisión de marketing, sino una disciplina financiera estructural que se mantiene en cualquier ciclo económico. Para un inversor que construye una cartera de dividendos a 20 años con perfil conservador, esta lista es el punto de partida más razonado que existe.

Estrategia combinada: construir un calendario de dividendos mensual

La mayoría de inversores experimentados no elige una única estrategia sino que combina las tres. La base de la cartera la forman los aristócratas, que aportan estabilidad y crecimiento sostenido. Un porcentaje menor se destina a empresas de crecimiento del dividendo con perspectiva de 15 años. Y una parte más pequeña va a alta rentabilidad en REITs que pagan mensualmente, como Realty Income, para generar un flujo de caja visible cada mes.

Esta combinación también permite construir un calendario de dividendos donde cada mes del año tiene al menos un pago programado. Las empresas americanas pagan en ciclos trimestrales fijos: si combinas tres grupos con ciclos desfasados entre sí, consigues cobertura mensual. El screener de Belegget permite filtrar por frecuencia de pago y sector simultáneamente para diseñar ese calendario de forma deliberada.

Cómo configurar el screener para cada una de las tres estrategias

Para alta rentabilidad: rendimiento por dividendo por encima del 4,5%, payout ratio por debajo del 75%, y deuda sobre EBITDA por debajo de 4 veces. Ese cruce elimina automáticamente las trampas más evidentes. Para crecimiento del dividendo: historial de pagos crecientes de al menos 8 años, margen operativo positivo y crecimiento de ingresos en los últimos tres años. Para aristócratas: más de 25 años de pagos consecutivos con capitalización superior a los 5.000 millones de euros.

En Belegget cada uno de esos parámetros es un deslizador independiente. Puedes ajustarlos en tiempo real y ver cómo cambia la lista de resultados según aprietas o suavizas los criterios. Si la lista queda vacía, el screener te indica qué filtro es el más restrictivo para que puedas ajustarlo. Si queda demasiado larga, añadir el filtro de sector reduce los resultados a un conjunto manejable y comparable.

Configura tu estrategia de dividendos con el screener ahora

Alta rentabilidad, crecimiento o aristócratas: los tres perfiles están disponibles con filtros predefinidos o configurables en Belegget.

Preguntas frecuentes sobre las mejores acciones por dividendos

Fiscalidad, diferencias entre mercados, trampas de dividendo y cómo planificar ingresos mensuales con dividendos

Más guías sobre inversión en acciones

Sigue profundizando en tu estrategia con estas guías elaboradas para ayudarte a tomar mejores decisiones con tu capital

Acciones de EEUU con mejores dividendos

Las empresas americanas con los dividendos más consistentes y cómo identificarlas antes de invertir.

En qué invertir 30.000 euros

Cómo distribuir un capital concreto entre distintas clases de activos según tu perfil y horizonte temporal.

Acciones con mejores rendimientos

Qué sectores y empresas han generado los mejores retornos históricos y qué factores están detrás de esos resultados.