Con 20.000 euros tienes suficiente capital para diversificar de verdad, pero no tanto como para ignorar cada decisión. Esta guía explica cómo distribuir el importe entre mercado español e internacional, qué métricas revisar antes de comprar y cuál es el error más común del inversor que empieza con este capital.

Responde a unas pocas preguntas y descubre las acciones que mejor encajan con tu cartera española

El perfil del inversor que quiere invertir 20.000 euros en España es muy variado: algunos buscan renta de dividendo para complementar el sueldo, otros quieren crecimiento a largo plazo, y otros simplemente no quieren que el dinero pierda valor en una cuenta corriente. El filtro inteligente parte exactamente de esa diferencia y filtra de forma distinta según tu objetivo real.

Objetivo primero, empresa después

Definir si quieres dividendo, crecimiento o estabilidad cambia por completo qué tipo de negocio buscas

Tolerancia al riesgo en euros reales

No en porcentajes abstractos: cuántos euros de esos 20.000 puedes perder temporalmente sin reaccionar mal

Exposición geográfica antes del nombre

¿Solo España o también Europa y Norteamérica? El mercado donde operas ya decide la mitad del perfil de riesgo

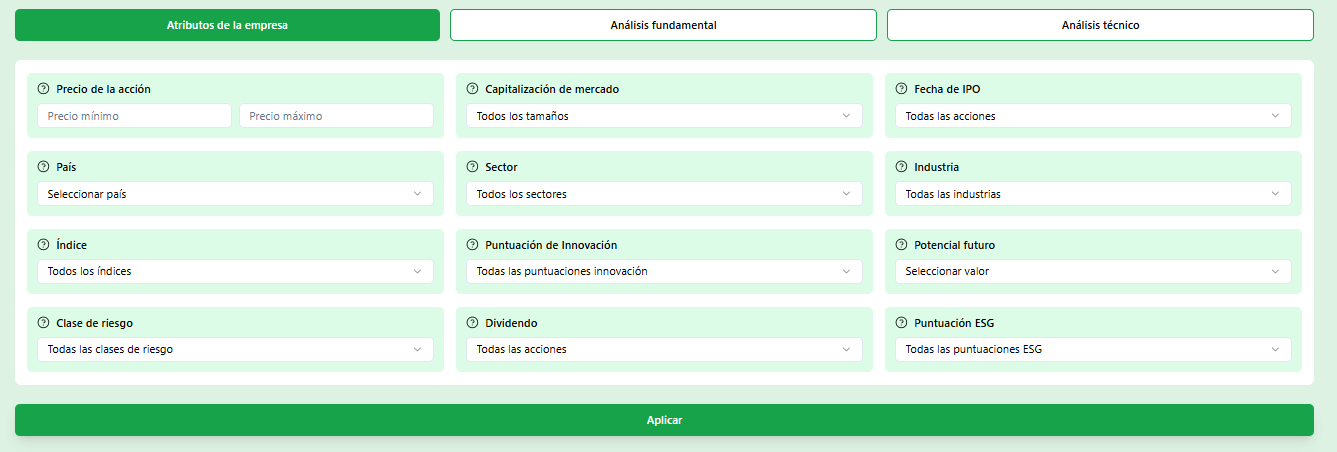

Filtra acciones españolas y europeas con los mismos criterios en un solo buscador

Uno de los errores más habituales al invertir 20.000 euros en España es comparar empresas del IBEX usando criterios distintos a los que usarías para empresas europeas. Belegget aplica las mismas métricas a todas: deuda, margen operativo, crecimiento de ingresos y valoración relativa. Eso te permite hacer una comparación justa entre Iberdrola y Enel, entre Santander y BNP Paribas, sin cambiar de herramienta ni de criterio.

Acciones españolas y europeas en el mismo filtro

Compara el IBEX con el DAX o el CAC con los mismos criterios objetivos sin abrir otra pestaña

Dividendo con historial de consistencia

No solo el dividendo actual, sino si la empresa lo ha mantenido o incrementado durante los últimos cinco años

Valoración relativa automática

El P/E de cada empresa comparado con el sector ayuda a saber si estás pagando caro o barato respecto a sus pares

Por qué 20.000 euros es el capital donde diversificar deja de ser opcional

Con 1.000 euros comprar más de una empresa tiene poco sentido porque las comisiones de compraventa se comen la ventaja de diversificar. Con 5.000 euros puedes hacer dos o tres posiciones con costes manejables. Pero con 20.000 euros la ecuación cambia: las comisiones son un porcentaje pequeño del importe, y el riesgo de concentrar todo en una o dos empresas ya es demasiado alto para ignorarlo.

La diversificación efectiva no requiere tener 50 posiciones distintas. Con cinco a ocho empresas de sectores no correlacionados ya se elimina la mayor parte del riesgo específico de empresa. Eso significa que con 20.000 euros puedes construir una cartera que se comporta de forma mucho más robusta ante sorpresas negativas que una de 5.000 euros concentrada en dos nombres. El capital mínimo para hacer bien esto existe, y son aproximadamente los 15.000 a 20.000 euros.

Solo IBEX no es diversificación: el problema de la concentración en el mercado español

El IBEX 35 tiene una composición sectorial muy poco equilibrada: los bancos, las eléctricas y las telecomunicaciones representan aproximadamente el 60% del índice. Eso significa que si inviertes 20.000 euros exclusivamente en empresas del IBEX creyendo que estás diversificado, en realidad estás concentrado en tres sectores que se mueven de forma similar ante los mismos eventos macroeconómicos (subidas de tipos de interés, política energética, regulación bancaria).

Un inversor que vive y trabaja en España además ya tiene una dependencia enorme de la economía española sin invertir nada en bolsa: su sueldo, el valor de su vivienda y el tejido empresarial de su entorno están ligados a cómo va el país. Añadir 20.000 euros en el IBEX es duplicar esa apuesta. Combinar con empresas europeas de sectores como tecnología, salud o consumo global añade una correlación baja con la economía española.

Cómo decidir qué porcentaje de los 20.000 euros destinar a España y qué parte al exterior

No existe una fórmula universal, pero hay principios que tienen sentido para la mayoría de los inversores españoles. El primero: el porcentaje asignado a España debería ser menor que el porcentaje que España representa en la economía mundial, porque ya tienes exposición natural al país a través de tu trabajo y tu vida cotidiana.

Un punto de partida razonable para 20.000 euros sería 20 a 30% en España, 35 a 40% en resto de Europa, y 30 a 40% en mercados globales incluido Estados Unidos. Eso puede ajustarse según tu convicción en sectores específicos, pero la regla de no superar el 30% en ningún país individual ayuda a evitar que un evento político o económico local afecte demasiado al conjunto.

Ningún país con más del 30% del total. Ningún sector con más del 35%. Ninguna empresa individual con más del 15%. Con esas tres reglas, ningún error de análisis destruye la cartera entera.

Qué hacer con los primeros dividendos: reinvertir o acumular para reequilibrar

Una cartera de 20.000 euros con una rentabilidad por dividendo media del 3% genera unos 600 euros al año antes de impuestos, unos 486 euros netos aproximadamente en España. Esa cantidad no es suficiente para comprar una nueva posición con coste de comisiones razonable, pero sí para reforzar alguna de las existentes.

La estrategia más eficiente para la mayoría de los inversores particulares con 20.000 euros es acumular los dividendos durante seis a doce meses y usarlos para reequilibrar la cartera: añadir más de lo que más ha bajado respecto a tu asignación inicial (si empezaste con 30% en crecimiento y ahora es el 20%, los dividendos van ahí). Ese proceso, repetido durante años, reduce el coste medio sin que tengas que aportar dinero nuevo y aprovecha automáticamente las bajadas temporales.

Cuándo y cómo revisar una cartera de 20.000 euros sin sobrereaccionar a los movimientos del mercado

El riesgo real de una cartera de 20.000 euros no es la volatilidad del mercado: es que el inversor reaccione a esa volatilidad tomando decisiones que destruyen valor. Vender cuando el mercado baja un 15% convierte una pérdida temporal en una pérdida permanente. La solución no es mirar menos, sino saber qué mirar cuando miras.

Una revisión trimestral es suficiente. En cada revisión, la pregunta clave no es "¿cuánto ha subido o bajado?" sino "¿siguen siendo válidos los motivos por los que compré cada empresa?". Si los ingresos crecen, la deuda sigue controlada y el margen no se ha deteriorado, la bajada de precio no es una señal de venta sino posiblemente de compra. Si los fundamentales han cambiado, ahí sí tiene sentido actuar. El precio solo es información relevante cuando ya has analizado el negocio.

Los 5 errores más habituales al invertir 20.000 euros en España

No son errores de principiante exclusivamente. Muchos inversores con años de experiencia siguen cometiéndolos. Aquí están los que más capital han destruido históricamente.

Concentrar todo en el IBEX creyendo estar diversificado

El IBEX no es diversificación si el 60% es banca y energía. Necesitas exposición a sectores y geografías distintas para que la cartera sea robusta.

Comprar después de una subida fuerte por FOMO

Cuando una acción ha subido un 30% en tres meses y aparece en todas las noticias, el mejor momento de compra probablemente ya pasó. El precio ya refleja parte del optimismo.

Vender en la primera corrección significativa

Las caídas del 15 al 20% son normales en cualquier ciclo de mercado. Vender en ese momento convierte una pérdida temporal en una pérdida real sin posibilidad de recuperación.

No tener ningún criterio de salida definido de antemano

Comprar con criterio es solo la mitad del trabajo. Si no defines antes cuándo vendería (deterioro de fundamentales, cambio de negocio), las decisiones de salida serán emocionales.

Ignorar el impacto fiscal hasta que llega la declaración

Las plusvalías tributan en España. Compensar pérdidas con ganancias dentro del mismo ejercicio es legal y puede reducir significativamente la factura fiscal si se planifica.

Por qué Belegget para estructurar tu cartera española

Análisis profesional de acciones ahora accesible para el inversor particular que gestiona su propio capital

España y Europa juntos

Filtra IBEX, DAX, CAC y Eurostoxx con los mismos criterios en una sola búsqueda

Calidad financiera primero

Los filtros de deuda y margen descartan empresas problemáticas antes de que las veas

Comparativa justa entre mercados

El P/E ajustado por sector permite comparar una española con una alemana de forma objetiva

Adaptado a tu perfil

Dividendo, crecimiento o estabilidad: el filtro inteligente parte de lo que realmente buscas

Empieza a construir tu cartera española con criterio

Crea una cuenta gratuita y usa el filtro inteligente para encontrar tus primeras candidatas

Sin tarjeta de crédito · Acceso inmediato · Dos usos del filtro inteligente incluidos

Sobre Belegget

Belegget nació con la idea de que analizar acciones no tiene que ser complicado. Con las herramientas adecuadas, encontrar empresas que encajan con tu forma de invertir puede ser directo y claro. Sin jerga innecesaria y sin funciones que nadie usa, solo lo que realmente sirve cuando tienes que tomar decisiones de inversión con dinero real.

Preguntas frecuentes sobre invertir 20.000 euros en España

Respuestas directas a las dudas más habituales del inversor español con este capital

¿Listo para estructurar tu cartera de 20.000 euros?

Acceso inmediato al buscador. Sin tarjeta de crédito. Empieza hoy.

Más guías para el inversor español

Cuando ya tengas clara la estructura, estas guías te ayudan a profundizar en la selección de acciones.

En qué invertir ahora

Qué sectores y tipos de empresa tienen más sentido en el contexto actual del mercado y cuáles presentan más riesgo que oportunidad.

Qué acciones comprar hoy del IBEX

Cómo analizar las empresas del IBEX 35 con criterio financiero real y no dejarte llevar por las noticias o el nombre de la empresa.

Mejores acciones de Europa

Las características que comparten las empresas europeas que han generado más valor a sus accionistas durante los últimos diez años.